Y en a enfin un qui a défini proprement ce qu’il se passe : Peter Schiff

« Vous ne pouvez pas résoudre le changement climatique en créant de l’inflation »

Peter Schiff

Soumis par Quoth the Raven de « Fringe Finance » de QTR sur http://quoththeraven.substack.com ,

Ceci est une interview exclusive avec Peter Schiff. Peter est un économiste, un courtier/négociant financier, un auteur, un invité fréquent des nouvelles nationales et un animateur du Peter Schiff Show Podcast .

Q : Bonjour Peter, merci d’avoir pris le temps aujourd’hui. Je voulais d’abord vous demander ce que vous pensiez de l’appel d’AOC et de Rashida Tlaib à la démission du président de la Fed, Jerome Powell, en faveur d’une présidence de la Fed axée sur le changement climatique et la justice raciale ?

Je ne suis pas fan de Powell, mais un tel remplacement serait encore pire. Vous ne pouvez pas résoudre le changement climatique ou faire avancer la justice en créant de l’inflation, qui est le seul pouvoir dont dispose la Fed. Bien sûr, l’inflation peut faire exploser des bulles d’actifs, élargir les inégalités de richesse, fausser gravement une économie et abaisser le niveau de vie, mais je ne vois pas en quoi cela aide le climat ou rend quoi que ce soit plus juste.

Quel est le but supposé de l’objectivité de la Fed ? Pourquoi ne devrait-elle pas être impliquée dans ces questions?

La politique monétaire n’a aucun effet sur ces questions. Le rôle principal de la Fed devrait être de préserver le pouvoir d’achat du dollar. Son rôle officiel actuel est la stabilité des prix (maintenant définie comme une inflation annuelle supérieure à 2%, et le plein emploi, ce qui est impossible à définir). Même cela est trop large, mais ajouter ces autres objectifs serait un désastre encore plus grand.

Dans quelle mesure pensez-vous que la Fed est actuellement politisée ?

La Fed est complètement politisée. L’indépendance est une imposture. Toute politique est motivée par des motifs politiques plutôt qu’économiques. De plus, la Fed n’est pas partisane. Cela fonctionne pour aider à réélire le parti qui détient la Maison Blanche.

Si nous obtenions un président de la Fed plus conciliant et que nous passions au MMT à part entière, comment l’or réagirait-il ?

L’or devrait déjà être beaucoup plus élevé compte tenu de la politique accommodante actuelle.

La raison pour laquelle ce n’est pas le cas est que les marchés s’attendent toujours à tort à ce que la Fed lutte avec succès contre l’inflation. De toute évidence, le passage au MMT complet pourrait changer ces attentes. Mais dans tous les cas, les marchés connaîtront une inflation beaucoup plus élevée qu’ils ne le prévoient. Le MMT ne fera qu’aggraver l’inflation et augmentera considérablement le prix de l’or.

Que pensez-vous de l’état du journalisme financier traditionnel ? Pensez-vous qu’il finira par être avalé par des créateurs de contenu indépendants comme vous ?

Je pense que le journalisme grand public est beaucoup trop politique et n’est plus vraiment qualifié de journalisme. Donc je suis d’accord, l’avenir du vrai journalisme réside dans les créateurs de contenu indépendants.

Que pensez-vous de l’évolution du récit du vaccin Covid? Êtes-vous vacciné? Pourquoi avez-vous ou n’avez-vous pas reçu le jab?

Je suis vacciné. J’ai 58 ans. Je pense que le cas des jeunes, des personnes en santé qui se font vacciner ou de ceux qui ont déjà développé une immunité naturelle suite à une infection antérieure par Coivd, est très exagéré et avancé à des fins politiques et par les grandes sociétés pharmaceutiques avec des liens politiques et un contrôle sur une FDA corrompue.

Que pensez-vous du CDC essayant d’empêcher les gens d’être expulsés pour ne pas payer de loyer ?

C’est totalement inconstitutionnel. Les propriétaires sont illégalement privés de leur propriété sans procédure régulière ni juste indemnisation. Le résultat à long terme sera une offre réduite ou des logements locatifs à revenus faibles et modérés, et des loyers beaucoup plus élevés pour les propriétés qui restent sur le marché.

Merci, Pieter.

C’est court, mais en substance la MME pour modern monetary policy est l'acceptation tacite du non-remboursement des dettes, un pb ? On imprime, et donc le monsieur dit simplement que la dette ne règlera pas le pb de découplage entre l'énergie et l'économie, puisque si on peut tout acheter à n'importe quel prix mais que le problème est physique, le problème ne sera donc jamais réglé et une course à la surenchère se produira pour finir dans une explosion. c'est exactement ce qu'il se passe. 1) on ne règle aucun problème. 2) on imprime de la thune pour le découplage. 3) le communisme latent sur les loyers aux USA envoie un signal fort sur l'idéologie de déresponsabilisation des individus dans leur parcours et leurs échéances tels les loyers à payer. C’est la première notion qui enclenche la suite: 4) le pognon doit tomber coûte que coûte et pour tout le monde ( dans le pays ) sans envoyer de signal au reste du monde alors que c'est une monnaie de réserve ( bon courage ) quand les gens vont vraiment l'acter, or, c'est déjà fait depuis 10 ans au moins, la dédollarisation est un processus qui arrive à terme sous les 50% d'utilisation de la monnaie en circulation à la fin la décennie. il perd un 1% par an il est à 58 actuellement. 5) le risque majeur c'est la dépréciation de cette monnaie qui va emporter la totalité du système avec lui si le timing n'est pas bon. On doit changer de monnaie de réserve, on a des impératifs physiques structurels sur la table, on ne peut pas simuler ce qui n'existe pas et on doit se défaire du pétrodollar sans planter les économies sous-jacentes quand tout le système est basé dessus.

La Fed parle fort mais porte une plume

Rédigé par Michael Lebowitz via RealInvestmentAdvice.com,

« Parlez doucement et portez un gros bâton »

Le président Theodore Roosevelt sur la politique étrangère

En d’autres termes, laissez vos actions, et non vos paroles, donner le ton.

Il semble que la Fed pourrait prendre le chemin inverse. De nombreux membres de la Fed s’expriment sur la réduction prochaine, mais il y a des raisons de croire que la Fed ne soutiendra pas leurs paroles par des actes.

La Fed pourrait-elle parler fort et porter une plume ?

Les attentes pour que la Fed devienne «hawkish» et annonce un calendrier de réduction lors de la prochaine ou des deux prochaines réunions sont élevées. Un récent article du Wall Street Journal fait allusion à une annonce lors de la réunion de septembre 2021 et à une diminution en novembre. La solide reprise économique, conjuguée à des gains d’emploi et à un taux d’inflation supérieur à la cible, appuie une telle action.

Nous pensons que le calendrier du Wall Street Journal est correct. Cependant, une analyse de la composition de la Fed par statut de vote et de leur degré d’influence nous amène à garder l’esprit ouvert.

Des vents faucons soufflent

Les citations ci-dessous de divers membres de la Fed témoignent d’un sentiment d’urgence pour commencer à réduire le QE.

« Je pense que si l’économie se déroule d’ici à notre réunion de septembre … si elle se déroule comme je l’espère, je serais favorable à l’ annonce d’un plan lors de la réunion de septembre et à un début de réduction en octobre « ,

Robert Kaplan Dallas Fed. Août 2021

« Ma préférence serait de prendre une décision en septembre et de commencer quelque temps après », a déclaré Bullard aux journalistes vendredi après avoir prononcé un discours virtuel. « Mon objectif principal serait d’avoir terminé d’ici la fin du premier quart. »

James Bullard St. Louis Fed par Bloomberg juillet 2021

» Nous devrions y aller tôt et aller vite , afin de nous assurer que nous sommes en mesure d’augmenter les taux en 2022, s’il le faut »,

Gouverneur de la Fed, Christopher Waller, août 2021.

» je soutiens toujours la réduction des achats d’actifs de la banque centrale le plus tôt possible . »

Patrick Harker, président de la Réserve fédérale de Philadelphie, Août 2021

«il faut une réduction plus rapide des obligations à mesure que l’économie se renforce »

Raphael W. Bostic, Président de la Federal Reserve Bank of Atlanta , août 2021

« Je suis moins précis sur les montants et les dates, et vraiment plus concentré sur le fait de dire : plus tôt que tard « ,

Esther George Kansas City Fed août 2021

Pourquoi si faucon ?

Le livre beige le plus récent de la Fed, décrivant les conditions économiques dans chacun des 12 districts de la Réserve fédérale, explique pourquoi de nombreux membres sont préoccupés par l’inflation et désireux de diminuer.

Le document commence par un surlignage d’un paragraphe de chaque district. Comme indiqué ci-dessous, tous les résumés comprennent un énoncé sur les pénuries de main-d’œuvre et/ou les pressions salariales. Le sujet est une priorité à la Fed, comme il se doit. S’il y a des pénuries d’emplois généralisées et d’intenses pressions sur l’embauche, comme en témoigne le nombre record d’offres d’emploi, les salaires pourraient continuer à augmenter et favoriser davantage l’inflation.

Boston : « impossibilité de s’approvisionner et d’embaucher des ouvriers ».

New York : « entreprises signalant des pénuries de main-d’œuvre généralisées ».

Philadelphie : « alors que les pénuries de main-d’œuvre et les perturbations de la chaîne d’approvisionnement se poursuivaient à un rythme soutenu ».

Cleveland : « Les niveaux de personnel ont augmenté modestement dans un contexte de pénuries de main-d’œuvre intenses. »

Richmond : « de nombreuses entreprises ont été confrontées à des pénuries et à des coûts plus élevés pour les intrants de main-d’œuvre et non liés à la main-d’œuvre. »

Atlanta : « les pressions salariales se sont généralisées ».

Chicago : « Les salaires et les prix ont fortement augmenté alors que les conditions financières se sont légèrement améliorées »

St. Louis : « Les contacts ont continué à signaler des pénuries de main-d’œuvre et de matériel.

Minneapolis : « la demande d’embauche a continué de dépasser largement la réponse de la main-d’œuvre. »

Kansas City : « Les salaires ont augmenté à un rythme soutenu, mais les pénuries de main-d’œuvre persistent. »

Dallas : « La croissance des salaires et des prix est restée élevée dans un contexte de pénurie généralisée de main-d’œuvre et de chaîne d’approvisionnement. »

San Francisco : « L’activité d’embauche s’est encore intensifiée, tout comme les pressions à la hausse sur les salaires et l’inflation. »

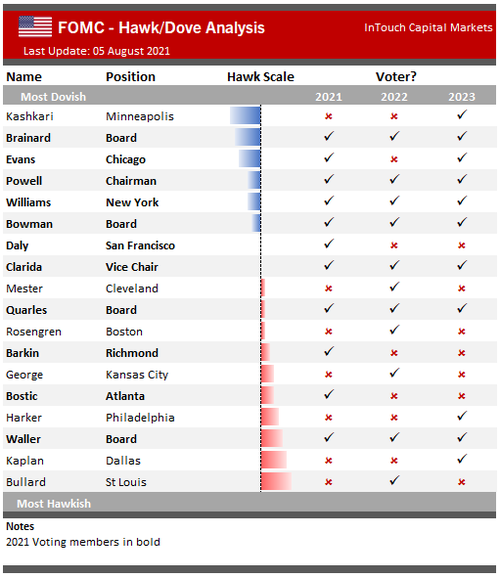

Fed Composition

Les récentes fluctuations du marché mettent en évidence que les investisseurs prêtent une attention particulière aux cotations ci-dessus et à beaucoup d’autres comme cela.

Les appels à la conicité sont faciles à justifier. La justification est une chose, mais les décisions de politique monétaire sont basées sur les décisions du Federal Open Market Committee (FOMC).

Le FOMC compte actuellement 18 membres, mais seulement 11 sont habilités à voter sur la politique monétaire. Les autres membres ne peuvent qu’influencer le comité.

Le tableau ci-dessous, d’InTouch Capital Markets, fournit les noms et les postes des 18 membres. Surtout, il montre leur éligibilité au vote et les trie selon leur position politique.

Il y a six membres qu’Intouch juge dovish ou plus disposés à poursuivre une politique monétaire excessive. Ils cherchent à affirmer davantage la reprise économique avant de changer de politique.

Il y a deux membres jugés neutres, laissant le FOMC avec dix membres bellicistes. De nombreux faucons expriment ouvertement la nécessité de réduire le QE le plus tôt possible. À première vue, il semble que les faucons puissent orienter la politique.

Hawks contre Colombes

La répartition faucon/colombe favorise les faucons et leurs appels à se rétrécir. Néanmoins, nous devons également considérer l’éligibilité et l’influence du vote.

En ne contemplant que les 11 membres votants, les colombes ont la majorité. Cinq des six colombes peuvent voter cette année, alors que seulement quatre des dix faucons peuvent voter en 2021. Les deux autres électeurs sont neutres.

Plus important que le nombre de votes bellicistes ou conciliants est le niveau d’influence de chaque membre sur les décisions politiques. Le président Powell, une colombe, est le principal décideur de la Fed. Bien qu’il puisse viser un consensus fort, il prend finalement les décisions.

Orientation « Hawkish » (belliciste)

Les banques centrales appliquent généralement une politique monétaire « Hawkish » pour lutter contre l'inflation. Dans une telle situation, elles utilisent, alors, tous les moyens possibles pour la combattre car elles la considèrent comme un danger absolu. La croissance économique n'est alors plus au cœur des préoccupations. Parmi les mesures à disposition, la hausse des taux d'intérêt.

En théorie, une politique « Hawkish » s'applique pendant une période de croissance économique. C'est un positionnement favorable à l'appréciation de la devise du pays sur le marché des changes.

Orientation « Dovish » (pacifiste)

Une politique monétaire « Dovish » est exactement l'inverse d'une politique monétaire « Hawkish », elle a pour objectif la croissance économique et rien d'autre.

Généralement, une politique « Dovish » se traduit par une baisse des taux d'intérêt et l'utilisation de mesures non conventionnelles comme le « Quantitative Easing ». Ces deux actions permettent, en effet de dynamiser l'économie d'un pays.

Une politique « Dovish » se mène le plus souvent lors d'une période de récession ou de ralentissement de l'économie.

Suivant en ligne derrière Powell est le vice-président neutre, Richard Clarida. Derrière lui, le président de la Fed de New York, John Williams, est conciliant et a du poids. La Fed de New York gère les opérations de trading soutenant la politique de la Fed et influence les plus grandes banques et courtiers. Enfin, une autre colombe est membre du conseil d’administration, Lael Brainard. Elle est candidate pour remplacer Powell à la fin de son mandat l’année prochaine. Au-delà du président, du vice-président et du président de la Fed de New York, Brainard a probablement le plus d’influence sur le comité.

Sur les quatre électeurs les plus influents, un est neutre et trois sont dovish.

Dissension dans les rangs

L’analyse jusqu’à présent soutient que le ton fort des membres bellicistes de la Fed est secondaire par rapport au président Powell et aux autres influenceurs de la Fed. Les marchés l’ont reconnu avec une forte reprise après le discours conciliant du président Powell au Symposium de Jackson Hole. Alors que certains pensaient qu’il pourrait faire un pas vers l’annonce d’un calendrier de réduction, il n’a pas pris d’engagement, préférant attendre plus de données économiques.

La Fed se réunit le 22 septembre. Ils peuvent reconnaître une certaine inquiétude au sujet de l’inflation. Ils discuteront également de la poursuite de la reprise du marché du travail. Bien qu’ils aient largement dépassé leur objectif d’inflation et accompli des progrès significatifs vers leur objectif d’emploi, ils peuvent retarder l’annonce d’un calendrier de réduction.

Si cela s’avère être le cas, le nombre d’électeurs dissidents est significatif. Les électeurs seraient dissidents parce qu’ils veulent réduire immédiatement. De nombreux faucons sont convaincus que le marché du travail est sur la voie de la reprise et s’inquiètent des pressions inflationnistes.

Vont-ils se dissoudre ? Une ou deux dissidences, bien que peu fréquentes, ne sont pas rares non plus. La réaction du marché pourrait être atténuée par un peu de friction. Là où nous offrons la prudence, c’est si le nombre d’électeurs dissidents totalise quatre ou cinq ou même plus.

Le merdier de la situation actuelle :

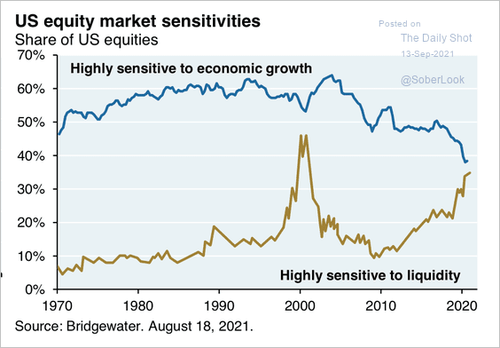

Cela ressort des comportements du marché que les investisseurs se soucient beaucoup plus de la quantité de liquidités de la Fed que des données économiques, des valorisations et des fondamentaux. Le graphique ci-dessous de Bridgewater montre que la liquidité de la Fed l’emporte sur les fondamentaux à un niveau jamais vu depuis au moins 50 ans .

Comme nous l’avons écrit dans AMC Foolishness Comes At A Dear Cost :

« Les mauvaises nouvelles économiques sont de bonnes nouvelles pour les cours des actions, car elles garantissent que la Fed fournira des mesures de relance plus longtemps. »

La plupart des investisseurs s’accordent à dire que le report du tapering est bon pour le marché. A l’inverse, la suppression de la liquidité via le tapering, compte tenu de ces valorisations élevées, laisse présager des risques. Alors que Powell et son clan conciliant peuvent retarder la réduction, les investisseurs ne prendront pas à la légère les multiples dissensions.

Powell, dans les derniers mois de son mandat, doit enfiler l’aiguille. Il veut probablement éviter un effondrement du marché afin de pouvoir être renommé. En même temps, il doit montrer qu’il a le contrôle total de la Fed.

S’il peut rassembler les faucons et les amener à se mettre d’accord sur un délai ultérieur pour la réduction, il pourrait atteindre son objectif personnel d’un autre mandat tout en maintenant les marchés à flot un peu plus longtemps. Si les investisseurs pensent qu’il perd le contrôle de la Fed, il est non seulement confronté à la volatilité du marché, mais aussi au potentiel de perdre son emploi.

Déjà écrit que le tapering est un no go dans la nouvelle réalité, le détournement de la thune pour achever la destruction du split market avec blackrock et cie dans les rachats, le tapering est une fermeture du robinet, ca n'aura jamais lieu avec une gouvernance dovish de la fed c'est du délire. ça sera repoussé, une fois de plus. La dynamique est une impulsion dans le vide, si on ralentit, on chute. L’économie est totalement détruite au sens fonctionnel, peu de gens dans la masse l'ont compris. le système tourne à vide il y a une illusion de rouage, de continuité mais tout est mort. On en arrive à payer 5x le montant d'appro pour un trimestre pour un porte conteneur quand y a pas de capacité de traitement à quai, ha ba oui du coup je ne l’ai pas publié celui là :

17 millions USD le trimestre de location pour le porte conteneur.

Vous pouvez acheter une toute nouvelle Ferrari à partir de 250 000 $. Louer un porte-conteneurs de 12 ans pour seulement trois mois, cela pourrait vous coûter bien plus que cela : jusqu’à 68 Ferrari neuves. Euroseas a confirmé cette semaine avoir affrété son porte-conteneurs Synergy Oakland, construit en 2009, pour une durée de 60 à 85 jours, à un tarif brut de 195 000 à 202 000 dollars par jour à partir de la seconde moitié d’octobre .

« Il s’agit du taux d’affrètement à temps le plus élevé jamais atteint par un navire de notre flotte et l’un des taux les plus élevés jamais atteints dans notre industrie », a déclaré le PDG d’Euroseas, Aristides Pittas.

Le taux de Synergy Oakland « est absolument incroyable », a déclaré Charles Mercier, analyste principal du marché des conteneurs chez Alphaliner, dans une interview avec American Shipper vendredi.

« Nous n’avons jamais vu un Panamax classique obtenir autant, même s’il ne s’agit que d’un engagement à court terme », a-t-il déclaré. (Un Panamax classique est un porte-conteneurs d’une capacité de 4 000 à 5 000 EVP.)

Point culminant pour les taux à court terme

Le taux Synergy Oakland est au plus haut sur le marché à court terme, égalant le taux d’un affrètement de six mois d’un navire plus grand de 8 500 EVP en juillet. Un rapport fin juillet d’un affrètement de 300 000 $ par jour s’est avéré être une transaction spéciale avec des termes complexes et n’est pas comparable.

Selon le fournisseur de données britannique VesselsValue, le Synergy Oakland a une valeur d’occasion de 71,17 millions de dollars. Le taux d’affrètement du Synergy Oakland est si élevé que le navire gagnera jusqu’à un quart de sa valeur de revente en seulement trois mois, l’équivalent d’un propriétaire d’immeuble remboursant l’intégralité de l’hypothèque avec un revenu de location sur une seule année.

Deux autres transactions récentes sont encore plus extrêmes par rapport à la valeur de revente. Alphaliner a rapporté que CU Lines a affrété le Northern Vivacity de 2 751 TEU construit en 2005 pendant six mois à 155 000 $ par jour et le 2 492 TEU Groton pour cinq à six mois à 135 000 $ par jour.

VesselsValue évalue la valeur actuelle du Northern Vivacity à 34,61 millions de dollars, ce qui signifie que ce navire de 16 ans gagnera 80 % de sa valeur de revente sur une période de six mois.

Le Groton vaut 30,52 millions de dollars, selon VesselsValue. Son prochain affrètement couvrira 67 % à 80 % de la valeur du navire de 19 ans.

Les affréteurs de tels navires « vont bien sûr payer une fortune en location », a déclaré Mercier. « Mais en même temps, ils gagnent beaucoup d’argent du côté du fret – les tarifs du côté du fret sont incroyables et continuent d’augmenter – de sorte que même s’ils paient des tarifs d’affrètement astronomiques, ils vont toujours faire un bénéfice substantiel.

Différentes dynamiques sur le marché à long terme

Ce qui se passe sur le marché de l’affrètement à court terme dépend des taux de fret au comptant. Tant que les taux au comptant restent aussi stratosphériques qu’ils le sont maintenant, attendez-vous à plus de gros titres sur les charters de 200 000 $ par jour. La dynamique est différente sur le marché à long terme et pluriannuel. Les taux sont historiquement élevés mais bien inférieurs aux taux à court terme ; par exemple, un navire de la taille du Synergy Oakland gagnerait 50 000 $ par jour pendant trois ans.

Alors que la frénésie du transport de conteneurs s’est intensifiée ces derniers mois, les tarifs d’affrètement à long terme ont augmenté et les durées se sont allongées à trois ans, puis quatre, puis cinq.

Mais cette semaine, Alphaliner a signalé des signes de stabilisation potentielle des prix et de la durée sur le marché à long terme.

Un navire de 4 500 EVP a été pris pendant trois ans à 49 750 $ par jour, en dessous des affrètements récents dans les 50 000 $ ; les accords de trois ans dans le segment 2 700 à 2 900 EVP se sont stabilisés à 35 000 $ par jour; et un navire de 1 740 EVP aurait été affrété pour un an et demi pour la modique somme de 30 000 $ par jour – un taux qui obligeait auparavant les affréteurs à accepter un mandat de trois ans.

«Récemment, nous avons constaté une certaine réticence des affréteurs à se lancer dans des accords de quatre et cinq ans pour certains types de navires et les périodes n’augmentent plus. On a vu un peu plus de périodes de trois ans et même seulement 24 mois », a déclaré Mercier.

« Mais il y a des signaux contradictoires et nous devons être prudents car nous ne savons pas s’il s’agit du début d’un pic ou simplement d’un plateau. Le marché a déjà été si plein de surprises. La principale raison pour laquelle les taux d’affrètement pourraient potentiellement commencer à se stabiliser est que s’ils continuent d’augmenter à un tel rythme, de plus en plus de compagnies de ligne seront prêtes à acheter des navires plutôt que de les affréter. »

Que se passe-t-il lorsque les taux de fret baissent ?

Si les affréteurs signent des baux de navires jusqu’en 2025 ou 2026 pour 30 000 $ à 50 000 $ par jour et que les taux de fret s’effondrent à partir de 2023 ou 2024, qu’arrivera-t-il à tous ces contrats d’affrètement à prix élevé ? Auparavant, dans les années qui ont suivi la crise financière, plusieurs affréteurs ont soit renégocié les baux, soit les ont rompus.

Mercier a prévenu : « Cela s’est produit dans le passé, il pourrait donc très bien se reproduire à l’avenir qu’il y aura un décalage complet entre les engagements d’affrètement à temps super coûteux d’une part et un marché des taux de fret en baisse de l’autre, avec les compagnies maritimes de ligne saignent de l’argent et n’ont d’autre choix que de renégocier leurs accords d’affrètement.

Constantin Baack, PDG de MPC Container Ships (Oslo : MPCC), a été interrogé sur ce risque lors du dernier appel de résultats de la société.

« Il n’y a pas de voie légale pour renégocier les contrats », a déclaré Baack. « Les contrats sont des contrats et sont fermes. Cela dit, il est évident qu’il y a eu des moments dans le passé, après la crise financière, où des renégociations de contrats ont eu lieu.

« Mais en regardant les contreparties en ce moment … ces gars-là réduisent considérablement leur bilan, donc je dirais que l’ensemble du secteur est en bien meilleure forme qu’après la crise financière. »

Comme vous le voyez, moins y a de visibilité, plus le court terme est cher plus c'est rentable, la merde, la matière était déjà un business, mais ce qui est train de devenir la nouvelle normalité, le nouvel ordre mondial, c'est en fait de considérer sur le contrat que " ha, ma petite dame, il y a des complexités, des difficultés, le marché est tendu vous comprenez c'est plus cher" et demander un multiple du prix de départ. La merde structurelle est en train de s'institutionnaliser car elle légitime l'inflation, elle lui donne un sens et c'est cautionné par tous les acteurs du marché. Quant à EVERGRANDE qui arrive à planter le jour de la date anniversaire de lehman...... Quand la realpolitik inverse les conceptions entre la chine et les usa par rapport à l'après-guerre sur le marché libre, c'est vraiment qu'on a un putain de problème. Surtout quand pendant WW1 elle reste neutre et s'occupe du pacifique contre le japon pour WW2 dès 1937, aujourd'hui on chie autant sur la Chine que la Russie mais historiquement, aujourd’hui l'occident est vraiment la dernière des connasses sur tous les fronts. On a davantage de liberté en chine sur l'économie que sur une économie dirigée à l'américaine, c'est le monde à l'envers.

{kind=link}

{kind=link}

plusieurs points.

– la fed, l occident ne fabrique plus rien, alors en attendant le grand crash, on imprime puisque il reste plus que cela

et puis il faut bien enrichir les riches, les pauvres eux aurons l inflation et la misère qui va avec …

– le transport maritime a perdu beaucoup trop d argent ces dernières années, il profite

de la crise pour ce refaire du gras et rembourser ces créanciers.

– les offres d empois non pourvues, les gens d en bas ont compris que l ascenseur social leur était

définitivement fermer, avec des salaires nets au ras des pâquerettes, rester a la maison avec les minimaux sociaux ne change pas grand chose au final, devenir propriétaire , acheter une voiture neuve, fonder une famille, quand vous avez le smic, n est plus possible, alors a quoi bon ce lever tôt pour aller gratter pour un patron qui vous virera comme une merde des qu’ il n aura plus besoin de vous.

J’aimeJ’aime

En plus au niveau psychologique, le fait que le cupide ne voit pas l’inflation !

J’aimeJ’aime

spa faux. La dernière verif pour un smic d’endettement d’un appart de 75 000 euros quand t’as deja une voiture à payer c’est emprunt sur 30 ans. c’est devenu pathétique à ce niveau là.

J’aimeJ’aime

Ton blog plus de celui de Patrick… à chaque fois, j’ai envie de finir la bouteille de rouge et d’en ouvrir une autre. 😉

Comment dès lors exprimer la quintessence ? En une phrase ?

« Nous sommes baisés ».

La seule question à présent : comment jouer au mieux -si c’est possible- cette Grande Enculerie ?

Car l’idée d’un effondrement global, uniforme et synchrone, ne résiste pas à l’analyse.

J’aimeJ’aime

Effectivement, l’effondrement global uniforme et synchrone, c’est utopique. Ugo Bardi décrivait plutôt un processus de chute plus rapide que la construction du fait de toutes les interactions et du manque de résilience. La falaise de Sénèque qu’il appelait ça. J’aurais tendance à appeler ça, la chute du boulet de Sisyphe, car la nature humaine étant ce qu’elle est, on s’acharne à remonter au sommet.

J’aimeJ’aime

Si vous voulez vous lancer dans l’investissement immobilier, l’avenir est dans les salles de shoot (si possible à coté d’une école).

Quand Mme Hidalsotte sera Présidente, on pourra en mettre partout pour occuper nos nègres. (si ça ne tenait qu’à moi, je serais généreux dans les doses)

https://www.valeursactuelles.com/regions/ile-de-france/paris/no_agglomeration/societe/videos-paris-les-riverains-resistent-anne-hidalgo-renonce-a-linstallation-dune-salle-de-shoot-pres-dune-ecole/

Dans le temps, c’était un bistrot qu’on n’avait pas le droit d’ouvrir à coté du école.

On progresse !

J’aimeJ’aime

double dose ! c’est ma tournée, en plus c’est trèes covid compatible. si tu es encore en vie dans 6 mois on recommence.

tu tiens un concept là !

J’aimeJ’aime

Meuh non, c’est le modèle actuel américain qui est poussé très fort. Objectif, un seul fournisseur de matières premières, de services, de monnaie, de matériel militaire, etc;;; au monde. Appuyé sur une extraterritorialité du droit pour « aider » la concurrence à se ramasser et quelques missiles/contractors pour appuyer le trait. Que font Boeing, IBM, Exxon, Bank of América, JP Morgan, United Fruits, Amazon, depuis des décennies? Comme cela prenait un peu trop de temps, vu que le dollar est leur monnaie mais notre problème, ils ont pondu l’hélicopter money et les taux négatifs pour amener un paquet de tunes non adossées à l’économie réelle sur le marché afin d’être sans arrêt le mieux disant sur toutes les opérations d’achat/vente d’entreprises ou de services. Y compris pour les politiques. Et comme quand ils ont essaimé au travers du pays depuis la côte est sans trop se préoccuper des éventuels humains qui s’y trouvaient, la pérennité des populations leur importe peu. Voir ce que devient l’américain de souche, alors les autres… Quelques pays un peu gros essaient de se mettre en dehors du chemin mais c’est pas facile de se sortir du dollar, de Swift, des puces Intel, et autres brevets détenus d’origine ou par rachat par les US. Les autres moins gros, soit trop cons pour comprendre soit pas de poids à résister, suivent vers l’abattoir. Et quand tout aura basculé du côté obscur de la force, les variations débiles de coût d’un conteneur ou du pétrole s’arrêteront. Et ils feront comme l’état français avec les taxes/prélèvements/impôts, courbe ascendante permanente de tous les coûts. Tu peux banquer, ok, tu ne peux pas, basta. Fermez le ban.

J’aimeJ’aime

Tant que la tablée profite du repas, personne ne reprochera rien à l’hôte. Un principe universel que tu oublies c’est qu’aucun empire n’a perduré monétairement ou territorialement et le comportement à table commence sérieusement à faire chier les autres.

J’aimeJ’aime

Ouais mais quand c’est le papet qui jure et pète à table qui a les tunes, le reste de la tablée se la ferme. En attendant qu’il crève. Et des fois c’est long, long.

J’aimeJ’aime

« Et des fois c’est long, long. »

Sinon, y’a le coup d’épaule dans l’escalier, et ça, les chintoks savent faire.

J’aimeJ’aime